こんにちは、ママナースです。

みなさん、子どもの学費問題や生活資金問題どうされていますか。

預金や学資保険などで貯めている方も多いんではないでしょうか。

果たして預金や学資保険で貯めていくことが本当にいいのでしょうか。

結論からいいます。

それは、【全世界株式インデックス】もしくは【全米株式インデックス】への投資です。

銀行や保険会社の金利

お金を預けるには、銀行が安全であるという考えが昔から日本人にはあります。

そのため、資産のうちの大半を銀行へ預け入れている方がほとんどだと思います。

元金を減らさないという意味では、ある意味正解かもしれません。

しかしながら、銀行の金利というのは、大手銀行でも0.001%程度なのが現状です。

1億円を預け入れて、利子1000円増える計算です。

そんなに預けている人はほとんどいませんので、現実的には100万円を預け入れている人で

利子10円が増える程度です。

一方、学資保険はどうでしょうか。

某大手保険会社の返戻率は104.9%です。

払い込み期間は、5年、10年、18年とありますが、これらで払い込んだお金は、入学などの際に少しずつもらう方法もありますが、基本的には約18年間拘束されます。

100万円払い込んでいた場合に、4.9万円増える計算になり、104.9万円が返戻金となって返ってきます。

これは年利でいえば、約0.53%程度になります。

銀行に比べれば高いものの、本当にこれは最適な方法なのでしょうか。

それでは学費がどのくらいかかるのか見ていきましょう。

学費はどのくらい必要になる?

子どもの教育にはとても多くの費用がかかります。

住宅などの固定費のように、子どもが学校へ通っている限り学費も固定費としてかかり続けます。

小学校入学や中学入学、高校入学などの場合にも、学資保険を使う場合もありますが、一般的に、学資のメインとして大学の学費を想定している場合が多いのではないかと思います。

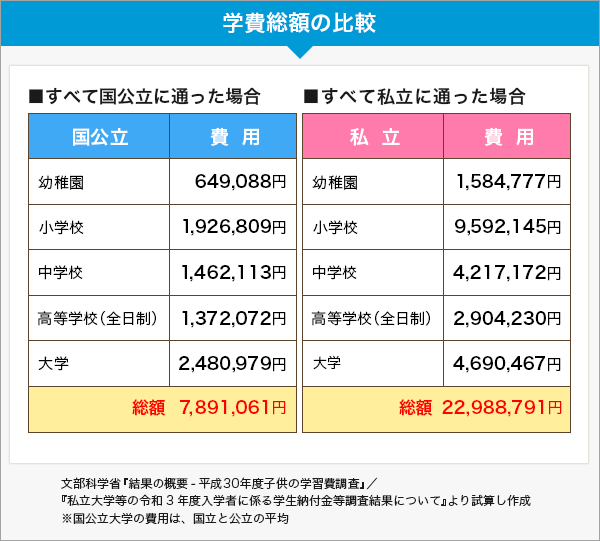

国公立に通うか、私立に通うかによっても大きく費用に差が出ることはみなさんもご存じだと思います。

国公立大学の場合、248万円かかり、私立大学の場合は469万円かかってきます。

およそ2倍程度になっています。

これらの費用を預金や学資で貯めようと思うと、ほとんど増えないわけですから、家庭の給与からほぼ丸々貯めていくことになります。

私立大学の場合は469万円必要なので、

子どもが生まれて0か月から毎月預金に貯めていくとして

469(万円)÷18(年)×12(ヵ月)=2.17(万円)

となります。

子どもが18歳になった時点で469万円を貯めるには、毎月2.17万円が必要になります。

子どもが2人になれば、4.34万円が毎月必要になってきます。

かなり生活も厳しくなってきますよね。

県外の私立大学に行くとなれば、仮に月5万円を送る場合で、

卒業するまでの4年間で240万円もさらに必要となってきます。

しかしながら、預金や学資保険で貯めていくには、このくらいの額を毎月積み立てるしかないのです。

学費を貯める最適解

教育資金を貯める最適解は、全世界株式インデックスもしくは全米株式インデックスへの投資です。

全世界株式インデックスでは、全世界の約8000社へ分散して投資することになります。

全米株式インデックスの場合は、全米の約4000社へ分散して投資することになります。

分散させることで、1社に集中投資した場合と比べて、リスクが少なくなるのです。

これらのインデックスへの投資をすることで約5%〜9%の利回りを期待できます。

もちろん投資なのでリスクもあります。

投資を始めて間もないときに下がれば元本を割ることもあります。

リスクという面では、預金や学資保険も同じになります。

学資保険では、18年積み立てた結果、なんと元本割れすることもあるんです。

また、途中解約の場合にも元本割れをします。私は途中解約しないから大丈夫という人も将来のことは誰にも分かりません。

なんと1割以上の人が、途中解約を経験しているというデータがあるのです。

さらに、近年ではアメリカでインフレ率7%、日本の場合2%程度となっています。

インフレというのは、モノやサービスに対して、相対的にお金の価値が下がることです。

どういうことかというと、100万円の預金をしていると、ほぼ利子はつきませんから、100万円のままです。

2%のインフレが継続した場合、これまでは100万のモノやサービスを受けれていたところが、98万円のモノやサービスしか受けられなくなるのです。

預金は−2%になる投資をしていることになるのです。

学資保険も同様に上記に記述したように、年利0.53%なので、

2(%)−0.53(%)=1.47(%)

の差になります。

これは−1.47%になる投資をしているのと同じです。

100万円がいくら18年をかけて104.9万円に見た目が増えていても、18年前の100万円のモノやサービスも受けられなくなってしまいます。

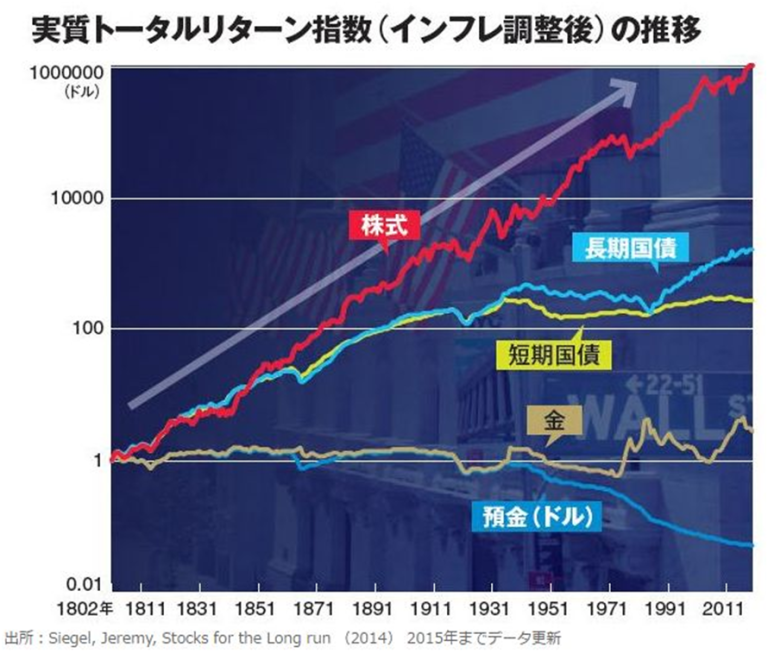

下記は、1802年から約200年間のグラフになります。

200年前に1ドルを、現在まで預金として持ち続けた場合は、半分以下の価値に目減りしていますが、

1ドル分の株式として持ち続けた場合は、100万倍の100万ドルになっているのです。

株式はこれまで何度もの暴落、暴騰を繰り返していますが、長い目で見た時に、右肩上がりなのです。

これが預金で持ち続けるデメリット、株式のメリットといえます。

上がり続ける教育費用

教育費用は、年々上がり続けています。

1989年から2016年の間で国立大の場合で、1.56倍になっています。

これはどういうことかというと、年あたりでは1.65%上がっていることになります。

預金や学資保険では、毎年増える額よりも目減りするのです。

国公立大学に必要な248万円を貯めるつもりで18年預金をしてきた結果、

248万円が貯まったものの、その時に国公立大学に必要な学費は333万円になっている

ということになります。

あくまでも1989年から2016年までのペースで教育費用がインフレすればです。

インデックスファンドで教育資金を貯める!

一方、全世界株式インデックスや全米株式インデックスはどうでしょうか。

全世界株式インデックスは平均利回り7%前後となっています。

全米株式インデックスは平均利回り7~9%程度となっています。

これらに毎月2万円を積み立てていった場合、控えめに5%で計算しますと

18年間で432万円を払い込み、195万円が増え、合計では627万円となります。

どうでしょうか。これが『複利の力』です。

増えた利子がさらなる利子を生み、大きな力を発揮するのです。

また、積み立てた額が多ければ多いほど、期間は長ければ長いほど複利の力は発揮されます。

預貯金では、毎月2万円を積み立てて432万円でした。

学資保険では、毎月2万円を積み立てて年利0.53%では、432万円を払い込み、17万増え、

合計では449万円です。

その差は歴然です。

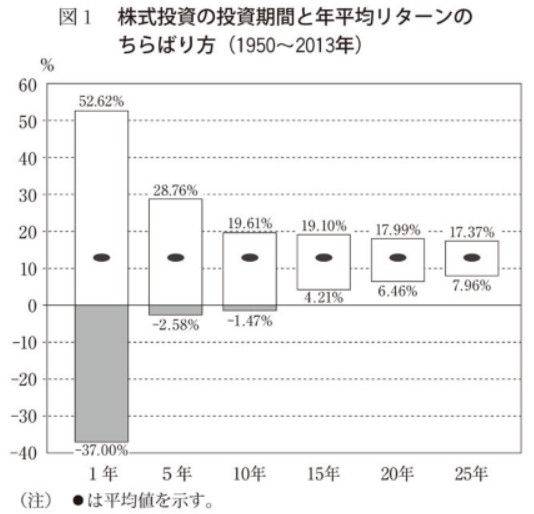

下のグラフをご覧ください。

1年のように短い期間であれば、たまたま高い相場で投資を始めた、ためたま低い相場で投資を始めたなどの要因もあり、大きく幅に開きがありますが、年数を重ねるごとにどんどん幅が狭まり、収束していきます。

そしてついには15年程度積み立てたころになると、マイナスになった人はいないというデータが出ています。これは、複利の力で年々増えていくことで、このようなグラフになるのです。

おすすめのインデックスファンド

全世界株式と全米株式の代表的なファンドは以下のとおりです。

全世界株式インデックス

- eMAXIS Slim全世界株式(オールカントリー)

- 楽天全世界株式インデックスファンド

全米株式インデックス

- 楽天全米株式インデックスファンド

インデックスファンドで積み立てる方法

おすすめの証券会社

おすすめの証券会社は

- SBI証券

- 楽天証券

の2択になります。

これらの証券会社は月に5万円までクレジット積立ができます。

SBI証券であれば、積立額の最大2%のポイントが貯まります。

楽天証券も同様にクレジット積立ができ、ポイントがつくのがメリットです。

また、全世界株式や全米株式への投資の買付手数料が無料なのも大きなメリットです。

長い期間積み立てるので、わずかな手数料もあれば、ばかになりませんよね。

これらに口座登録し、お持ちの銀行口座と紐づけて、好みの全世界株式、全米株式に積み立て設定をすれば、完了です。

コメント